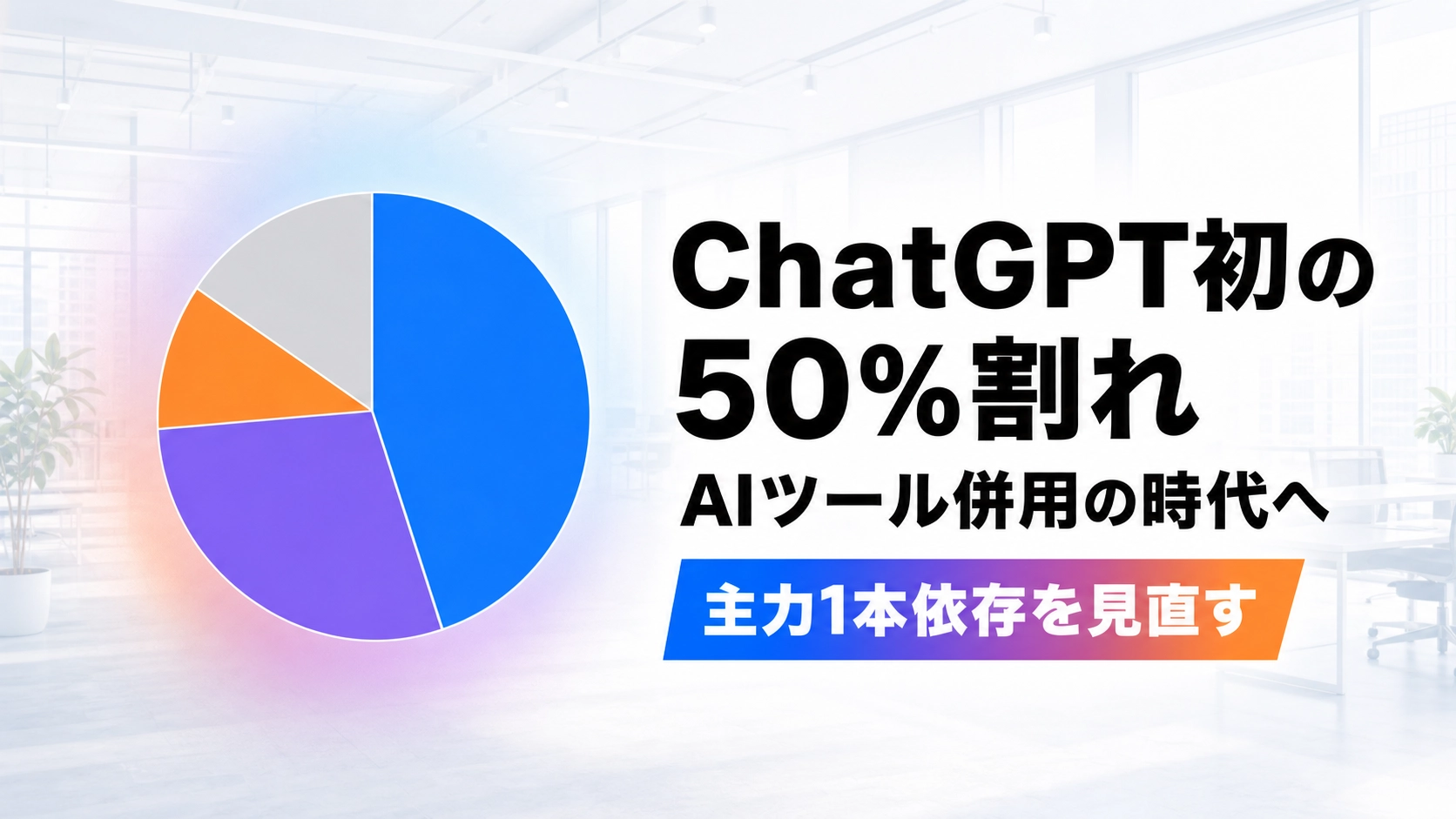

Sensor Towerが2026年6月16日に公表した「State of AI 2026」レポートで、ChatGPTの市場シェアが2026年3月に初めて50%を割り、5月時点で46.4%となったことが判明しました。

絶対数では今もChatGPTが圧倒的トップですが、Gemini 27.7%・Claude 10.3%が確実に追い上げる構図です。海外調査ですが、日本の中小企業のAIツール選定にも影響する論点を含んでいます。

本記事では、数値から読み取れる動きと、中小企業が「主力AI=1つに絞る」発想を見直すべき時期に来た理由を整理します。

ChatGPTシェア50%割れ。「主力AI=ChatGPT」が当たり前ではなくなった

多くの企業で、「会社で使うAI=ChatGPT」という認識が広がっている状態です。社内でAIを導入する際も、まず候補に挙がるのがChatGPT、というケースは少なくありません。

その前提が、市場データの上では崩れ始めています。2026年6月16日にSensor Towerが公表したState of AI 2026レポートによると、ChatGPTの市場シェア(True Audience指標)は2026年3月に初めて50%を割り、5月時点で46.4%となりました。2024年12月時点では65.3%だったシェアが、18か月で約19ポイント低下した形です。

数値から読み取れる3つの動き

「ChatGPTがシェア50%割れ」という見出しは衝撃的に見えますが、数値を正しく読むと話の構造はもう少し複雑です。3つの動きに分けて整理します。

① 絶対数では今もChatGPTが圧倒的トップ

月間アクティブユーザー数で見ると、ChatGPTは11億人、Gemini 6.62億人、Claude 2.45億人です。ChatGPTは依然として2位の1.7倍以上のユーザー規模を持っています。

シェア低下は「ChatGPTが衰えた」のではなく「市場全体が膨らんで、他のAIがより速く伸びた」という構造です。数字をセンセーショナルに読まないことが、判断の出発点になります。

② Geminiは「Android標準搭載」の効果が大きい

Geminiは5か月で1.29億人増(5.33億→6.62億)という、機能改善だけでは説明しにくい急成長を見せています。背景にあるのは、Geminiが世界中のAndroid端末でGoogle Assistantを置き換える形で標準搭載されたことです。

これは機能の良し悪しの話ではなく、配布チャネルの構造的優位の話です。中小企業の社内浸透という観点で見ると、Androidユーザーには自然にGeminiが届く状態になっています。

③ Claudeは利用継続率でChatGPTに迫る

Claudeは6,020万人(2025年12月)から2.45億人(2026年5月)へと、5か月で4倍超の急成長を見せています。Sensor Towerはこの成長について、業務利用での評価とリテンション(利用継続率)の高さが背景にあると分析しています。

13%のユーザーが有料プランを契約しており、これは主要AIアシスタントの中で最高のコンバージョン率です。ライトユーザーの裾野はChatGPTほど広くないものの、業務での定着率が高いという特徴があります。

中小企業が読み取るべき1つの示唆

このニュースは「ChatGPTからGeminiやClaudeに乗り換えるべきか」という話ではありません。本質的な示唆は1つに集約できます。

「主力AI=1つに絞る」という発想自体が、市場の実態と合わなくなっているということです。

かつて「Microsoft Officeを使うかGoogle Workspaceを使うか」の二者択一だった時代から、「両方の機能を用途別に使い分ける」時代に移ったように、AIアシスタントも用途別併用が現実的な選択肢になりつつあります。単一AIに依存することのリスクについては、Claude Fable 5 公開3日全面停止|AI依存で詰まない4つの備えでも整理した通りです。

用途別併用の3つの判断軸

用途別併用を始める場合に持つべき判断軸を3つに整理します。

① 「速さ・量」を求めるか「精度・論理」を求めるか

1つ目は、求める成果物の性質による使い分けです。速さ・量を求めるならChatGPT・Gemini、精度・論理を求めるならClaudeという整理が、現時点では有効です。

この軸についての具体的な使い分けは、Claude Fable 5の登場で考える、AIモデルをタスクの重さで使い分ける判断の型で整理しています。

② 既存ツールとの統合性

2つ目は、社内で既に使っているツール環境との統合性です。Google Workspace中心の企業ならGemini、Microsoft 365中心ならCopilot(GPT系)が、統合運用の観点では選びやすくなります。

ツール統合性だけで選ぶ判断もアリです。既存ワークフローとの相性が良ければ、社内浸透も早く、運用コストも下がります。

③ 情報感度・社内浸透度

3つ目は、社内への浸透のしやすさです。知名度の力で浸透が早いのはChatGPT、精度を理由に浸透するのはClaudeという傾向があります。

「社内浸透を優先するか、業務精度を優先するか」は自社の状況によって判断が分かれる軸です。スタート段階ではChatGPT中心で立ち上げ、業務深化に伴ってClaudeを併用する、という段階的な選択もあります。

併用運用を始める前にやっておくべき1つの作業

用途別併用は「複数AIに同じ予算を等分する」話ではありません。まず自社のAI利用を用途別に棚卸しし、用途ごとに最適なツールを当てる順序が効率的です。

この棚卸しと用途別ルール整備の発想は、社内ルール作りと共通しています。社内ルールの整備については、デジタル庁の生成AIガイドライン2.0で何が変わった?企業の利用ルール作りに効く要点で整理した3つの軸(目的・データ境界・運用体制)が、そのまま用途別併用の判断軸としても機能します。

また、複数AIの導入支援を外部発注する場合の選定軸については、OpenAIが30万人のAIコンサルタント育成へ。中小企業のAI発注先選びはどう変わるかで整理した「内製と外注の切り分け」が、そのまま使えます。

まとめ|「主力AI」より「用途別の使い分け」へ

ChatGPTシェア50%割れは、ChatGPT衰退の話ではありません。AIアシスタント市場が1強から多極化に移ったことを示すデータです。

中小企業の運用としては、「主力AIを1つ決める」から「用途別に使い分ける」への発想の切り替えが、現実に追いつく動きになります。単一AI依存リスクの分散にもなる、という意味でも、市場動向と整合する選択です。

市場シェアの変化を継続的に追うこと自体も、属人化させずに仕組みにしておくと安定します。情報収集の仕組み化については、AIニュースの情報収集を仕組み化|毎朝10分で先回りして拾う型でまとめてあります。