お客様からの問い合わせにAIの回答をそのまま使う。提案やアドバイスの下書きをAIに任せる。便利ですが、ここで一つ立ち止まりたい問いがあります。「その回答は”一般的な情報提供”でしょうか。それとも”個別のアドバイス”でしょうか」。

2026年7月6日、英国の金融当局FCA(金融行動監視機構)が、AIが個人向け金融サービスに与える影響をまとめた報告書「The Mills Review(ミルズ・レビュー)」を公表しました。生成AIが消費者の金融判断に影響を与えつつあるとして、規制の範囲を見直すべきかを含む提言を示す内容です(出典:FCA公式発表「The Mills Review」2026年7月6日)。報道では、ChatGPTやClaude、Geminiのような汎用AIを念頭に置いた議論だと伝えられています(Reuters、2026年7月6日報道)。

背景には、一般的な情報と個別の助言の境界が、AIによって曖昧になりつつあるという問題意識があります。そしてこれは金融に限った話ではありません。AIを顧客対応に使うすべての企業に関わる論点です。本記事では、その境界線と、企業が先に決めておくべきルールを整理します。

この記事でわかること(結論)

- 何が起きたか:英金融当局が報告書を公表し、生成AIを規制対象とすべきか検討する段階に入った。

- 問題の核心:AIの回答が「一般的な情報提供」を超えて「個別のアドバイス」に近づくと、責任が伴う領域に入る。

- 日本の中小企業にも関係:士業・保険・不動産・営業・接客など、助言に近い業務ほど境界を意識する必要がある。

- 線引きの目安:一般的な情報はAI活用OK、その人固有の判断・推奨は人が責任を持つ。

- 先に決める5つ:用途の線引き・人の確認・断定表現・出典と免責・記録。

何が起きたか ── 英金融当局が生成AIの規制を問う報告書を公表

英国の金融当局FCAが2026年7月6日、AIと金融サービスの将来をまとめた報告書「The Mills Review」を公表しました。消費者がAIを”お金の相談役”として使い始めたことが背景にあります。

この報告書は、FCAのシェルドン・ミルズ執行役員が主導し、理事会の委託で作成されたもので、規制当局が主導したこの種の取り組みとしては世界初とされています。報告書は、AIが2030年に向けて金融サービスを大きく変えるとし、規制の範囲(どこまでを規制対象とするか)の確保・適応を含む7つの提言を示しました。FCAが委託した調査では、英国の成人の5人に1人(約1,100万人)が、あらかじめ設定した目標の範囲内で自律的に動くAIを使う可能性があると回答しています。報道によれば、この議論はChatGPTやClaude、Geminiといった汎用的な生成AIを念頭に置いたものとされています(Reuters、2026年7月6日報道)。

誤解を避けるために、2点補足します。1つは、これは「AIがすぐに規制される」という話ではなく、「規制のあり方を検討する」段階だということ。FCAは既存の原則ベースの枠組み(消費者保護の考え方)を基本とし、AI向けに追加の規制をすぐ導入する予定はないとしています。もう1つは、これは英国での議論であり、日本で直ちに同じルールになるわけではないということです。それでも、この論点は日本の企業が先回りして考えておく価値があります。

なぜ問題なのか ──「一般的な情報」と「個別のアドバイス」の境界

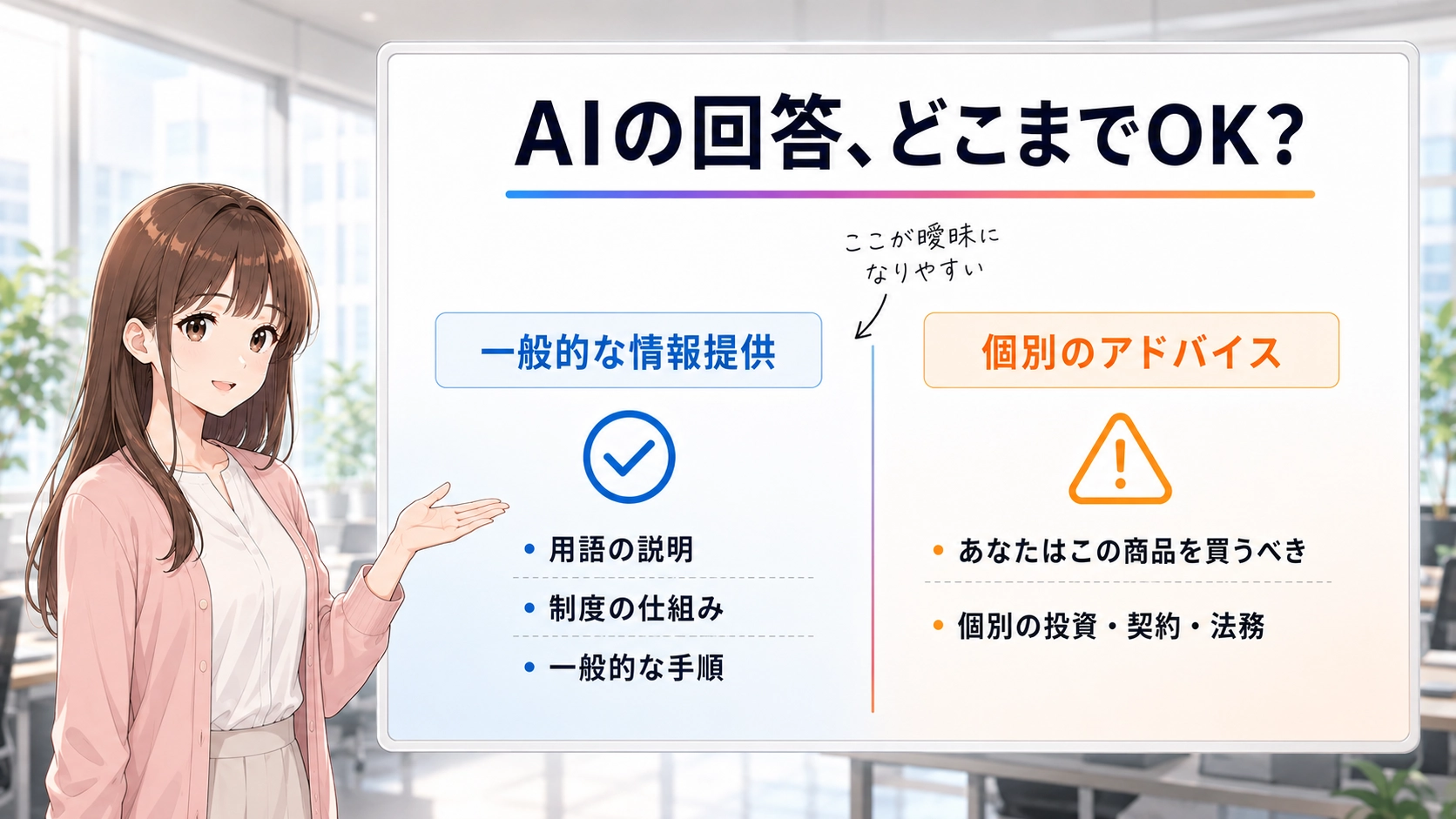

問題の核心は、AIの回答が「一般的な情報提供」を超えて「個別のアドバイス」に近づくと、本来は資格や責任を伴う領域に入ってしまう点にあります。

たとえば「NISAとは何か」「制度の一般的な仕組み」を説明するのは、誰にでも当てはまる一般的な情報提供です。ここでAIを使うことは、大きな問題になりにくい領域です。一方で「あなたの状況なら、この商品を今買うべきです」という回答は、その人固有の状況に踏み込んだ個別の助言です。金融の世界では、こうした個別助言は資格を持つ専門家だけが行える、責任の伴う行為とされています。

実際、英国のこの報告書でも、規制対象となる「助言(アドバイス)」は個別化された推奨を含み当局の認可を要するのに対し、「ガイダンス」は一般的な情報提供にとどまる、という境界が改めて論点として整理されています。「一般情報」と「個別助言」の線引きは、規制の世界でも中心的なテーマなのです。

AIの難しさは、この2つの境界を曖昧にしやすいところにあります。会話を重ねるうちに、一般的な説明が、いつの間にか「あなたはこうすべき」という個別の推奨に滑り込んでいく。使う側も受け取る側も、その移り変わりに気づきにくいのです。

これは日本の中小企業にも関わる話

海外の金融規制に見えるこの動きは、AIを顧客対応に使う日本の中小企業すべてに関わります。助言に近い業務を持つ会社ほど、境界を意識する必要があります。

具体的には、次のような業種・業務が当てはまります。税理士・社労士などの士業、ファイナンシャルプランナー、保険代理店、不動産、そして一般企業の営業、カスタマーサポート、ECの接客。いずれも「お客様の個別の状況に、専門的なアドバイスを返す」場面を含みます。

ポイントは、AIが書いた回答をお客様にそのまま出せば、それは会社の言葉として責任が生じるということです。「AIが答えたことなので」という言い訳は、お客様には通用しません。AIを顧客対応に使うほど、この責任の所在をはっきりさせておく必要があります。

線引きの考え方 ── どこまでがOKで、どこから慎重になるべきか

目安はシンプルです。「誰にでも当てはまる一般的な情報」はAIを活用してよく、「その人固有の状況に踏み込む個別の判断・推奨」は人が責任を持つ。この2つを分けて考えることです。

AIを活用してよい領域(一般情報)の例は、用語の説明、制度や仕組みの概要、一般的な手順の案内、そして回答の下書き・たたき台づくりです。ここはむしろ、AIでどんどん効率化すべき部分です。

一方で、慎重になるべき領域(個別助言)は、個別の投資・契約・法務・医療などにかかわる判断、「必ず」「絶対」といった断定的な推奨、そして資格が求められる領域です。ここは、AIに任せきらず人が責任を持つ。AIは情報整理と下書きまで、最終的な個別の判断は人が下す、という切り分けが基本になります。この「最後は人が確認する」という考え方は、AIの誤りを見抜く習慣とも共通します。あわせてAIの「嘘」に騙されない!若手社員が今日から使えるハルシネーション対策・3つの確認習慣もご覧ください。

顧客対応でAIを使う前に決める5つのこと

トラブルを防ぐには、使い始める前に社内で5つのことを決めておくのが有効です。あとから決めるより、最初にルール化しておくほうが、現場も迷わず動けます。

- 用途の線引き:AIを一般情報の提供だけに使うのか、個別対応にも使うのか。どこまで使うかを最初に決める。

- 人の確認を挟む工程:お客様に出す前に、誰がチェックするのかを決める。AIの回答を無確認で外に出さない。

- 断定表現の扱い:「必ず」「絶対」といった断定を避け、一般的な情報である旨を添える。

- 出典・免責の明示:AIを使っていること、あくまで一般的な情報であることを、必要に応じて伝える。

- 記録を残す:どんな回答をお客様に出したかを残しておく。後から確認できる状態にする。

これらは、社内でAIを安全に使うためのルールづくりと地続きです。社内ルールの型は【雛形あり】会社の機密情報をAIに入力していい?今日から守るべき「安全な社内ルール」入門、個人情報の扱いはバックオフィスの生成AI活用ガイド。個人情報を守る使い方と注意点、ガイドラインの作り方は生成AIの社内ガイドラインの作り方。ひな形構成と6つの決定事項で整理しています。本記事の「顧客に出す側」の視点と、これらの「社内で使う側」の視点を合わせると、守りが固まります。

まとめ|AI活用の次は「使い方の線引き」を決める競争

AIを導入するかどうかを迷う段階は、そろそろ終わりつつあります。これからは「どこまでAIに任せ、どこから人が責任を持つか」を先に決めた企業が、お客様から信頼される時代になります。

一般的な情報はAIで効率化し、個別の助言は人が責任を持つ。この線引きを社内で決めておくことが、便利さとお客様の信頼を両立させる土台になります。英国の金融当局の動きは、その論点が世界的に立ち上がり始めた合図です。規制を待つのではなく、自社なりの線引きを先に持っておく。それが、これからのAI活用で問われる一歩になります。